Kompanitë e kredive të shpejta konsumatore arritën fitime rekord vitin e kaluar.

Sipas pasqyrave zyrtare financiare, dy kompanitë më të mëdha në këtë treg, IuteCredit Albania dhe Kredo Finance raportuan një fitim neto pas taksave në vlerën e 1.56 miliardë lekëve ose rreth 15 milionë eurove.

Fitimi i dy huadhënëse kryesorë të kredive të shpejta arriti nivelin më të lartë historik dhe u rrit me 50% krahasuar me një vit më parë.

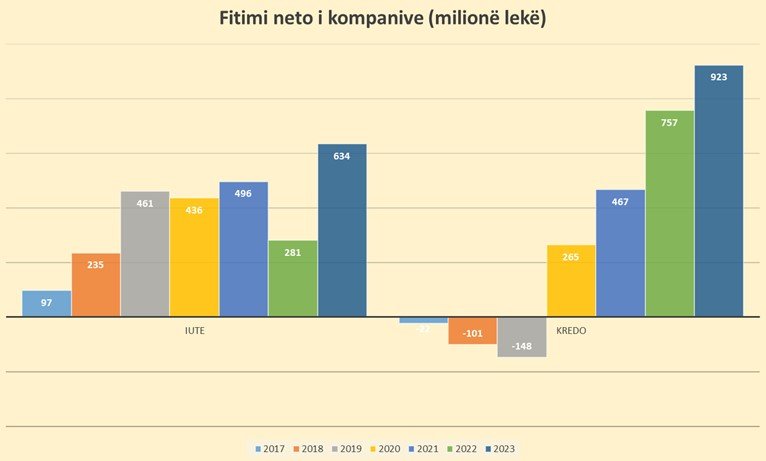

Veçmas, IuteCredit Albania e mbylli vitin me një fitim neto në vlerën e 634 milionë lekëve, në rritje me 126% krahasuar me një vit më parë.

Ndërsa Kredo Finance raportoi fitim neto në vlerën e 923 milionë lekëve, në rritje me 22% krahasuar me vitin 2020.

Edhe të marra veçmas, të dy kompanitë shënuan vlerat më të larta të fitimit të arritur ndonjëherë.

Vlerat e kthimit nga kapitali aksioner janë gjithashtu shumë të larta, krahasuar me bankat tregtare dhe institucionet e tjera financiare.

Kështu, Kredo arriti një kthim nga kapitali (fitim neto/kapital mesatar vjetor) në masën 83%, ndërsa IuteCredit në masën 43%.

Të dyja kompanitë së bashku kishin në fund të vitit një portofol kredie në vlerën e 10.7 miliardë lekëve, me një rritje prej 16% krahasuar me një vit më parë.

Megjithatë, vlera e portofolit në fund të vitit nuk jep një ide të plotë të volumit kreditues të kompanive, sepse një pjesë e madhe e portofolit është afatshkurtër dhe maturohet e rifinancohet brenda vitit financiar.

Mikrofinanca e kredive të shpejta ka marrë një zhvillim të shpejtë pas vitit 2016, duke sjellë në Shqipëri modele biznesi të zbatuara më parë në vendet Balltike dhe në vende të tjera të Europës Lindore.

Këto kredi përgjithësisht jepen në shuma të vogla dhe me afate të shkurtra maturimi. Avantazhi i tyre konsiston në vendimmarrjen e shpejtë dhe me procedura burokratike minimale, por, që nga ana tjetër, ato bartin rreziqe më të mëdha dhe norma efektive interesi shumë të larta se kreditë që ofron sektori bankar.

Këto produkte janë kryesisht të orientuara tek segmenti i konsumatorëve me informalitet dhe me rrezik më të lartë, që ka vështirësi për të gjetur akses në financim nga sektori bankar.

Që nga fillimi i vitit 2021 ky sektor po përballet me normat tavan të interesit të vendosura nga Banka e Shqipërisë për kreditë konsumatore. Ky rregullim i ka ulur normat efektive të interesit që ofrojnë këto institucione, por fitimet e tyre kanë vazhduar të rriten, edhe falë zgjerimit të shpejtë të volumit të kreditimit.

Megjithatë, këtë vit Banka e Shqipërisë po punon për ndryshime rregullatore, që pritet të sjellin shtrëngime të ndjeshme për kredidhënien e institucioneve mikrofinanciare, veçanërisht atyre që japin kredi të shpejta.

Rregullorja që synon të kufizojë huadhënien dhe bazën e klientelës në mikrofinancën konsumatore pritet të jetë gati gjatë vjeshtës.

Disa nga parimet ku do të mbështetet rregullorja e re do të jenë një analizë e shtuar financiare e huamarrësve, vendosja e një credit scoring (pikëzimi i kredimarrësve) dhe kufizim të numrit të kredive për një huamarrës të vetëm. /E.Shehu

VINI RE: Ky material është pronësi intelektuale e Monitor