30 prilli është afati i fundit kur individët me tëardhura vjetore mbi 2 milionë lekë në vit ose 167 mijë lekë në muaj, duhet tëdeklarojnë tëardhurat e tyre për vitin 2018.

Sipas ligjit për tatimin mbi të ardhurat, detyrimin për plotësimin dhe dorëzimin e DIVA-s e kanë të gjithë tatimpaguesit individë rezidentë dhe jorezidentë në Republikën e Shqipërisë, që realizojnë të ardhura buto vjetore në shumën 2,000,000 (dy milionë) lekë e më tepër.

Kategoritë që i nënshtrohen detyrimit për plotësimin e Deklaratës Individuale të të Ardhurave, janë:

•Të ardhurat bruto nga paga apo shpërblimet nga marrëdhëniet e punësimit për individët.

•Të ardhurat bruto nga dividenti për pjesëmarrje në shoqëri tregtare apo nga veprimtaritë e biznesit;

•Të ardhurat bruto nga qiraja dhe fitimet kapitale nga shitja e pasurisë së paluajtshme, në pronësi të deklaruesit;

•Të ardhurat bruto nga interesa bankarë;

•Fitimi kapital neto, i krijuar nga investimet në tituj apo në pasuri të paluajtshme;

•Shuma bruto të fituara nga lotari apo lojëra të tjera të fatit;

•Të ardhurat bruto nga pasuria intelektuale, licencat, të drejtat ekskluzive dhe pasuri të tjera, që përbëhen vetëm nga të drejta dhe që nuk kanë formë fizike;

•Fitimi kapital nga dhurimi;

•Të ardhura bruto të realizuara jashtë territorit të Republikës së Shqipërisë;

Modeklarimi dënohet me gjobë prej 5 mijëlekësh.

Të dy punësuarit duhet të paguajnë tatim shtesë mbi tëardhurat

Tatimet tërheqin vëmendjen se: “Tatimpaguesit individë të punësuar në më shumë se një vend pune dhe janë të detyruar të dorëzojnë DIVA-n, duhet të llogarisin sipas përcaktimeve të pikës 1, të nenit 9 të ligjit nr.8438, datë 28.12.1998 “Për tatimin mbi të ardhurat”, i ndryshuar, tatimin mbi të ardhurat personale nga punësimi për shumën totale të të ardhurave bruto nga pagat. Tatimit të llogaritur nga bashkimi i të ardhurave bruto nga punësimi (pagat) i zbritet tatimi i paguar nga punëdhënësit”.

Kjo do të bëjë që të dypunësuarit, pagat e tëcilëve në total i kalojnë 167 mijë lekë në muaj do të duhet të paguajnë më shumë, pasi totali i pagave bruto i bën ata subjekt tënormës 23% mbi pagën 150 mijë lekë, nga 13% që kishin paguar gjatë vitit për secilën pagë individuale.

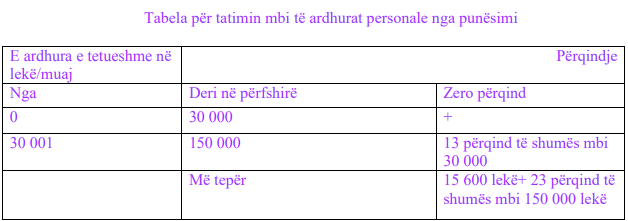

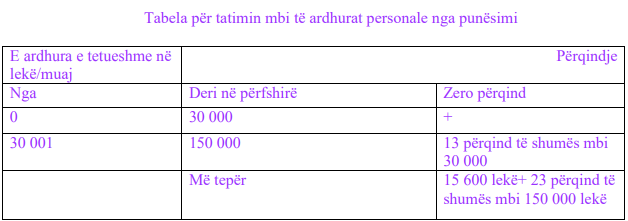

Sipas ligjit për tatimin mbi të ardhurat, Për shumen e pagave mujore deri 30,000 leke tatimi është zero%; -Për shumen e pagave mujore nga 30,001 -150,000 lekë tatimi është 13% e shumës mbi 30,000 lekë; -Per shumën e pagave rnujore nga 150,001 lekë e më teper, tatimi është 15,600 + 23% e shumës rnbi 150,000 lekë.

Sipas ligjit për tatimin mbi të ardhurat, Për shumen e pagave mujore deri 30,000 leke tatimi është zero%; -Për shumen e pagave mujore nga 30,001 -150,000 lekë tatimi është 13% e shumës mbi 30,000 lekë; -Per shumën e pagave rnujore nga 150,001 lekë e më teper, tatimi është 15,600 + 23% e shumës rnbi 150,000 lekë.

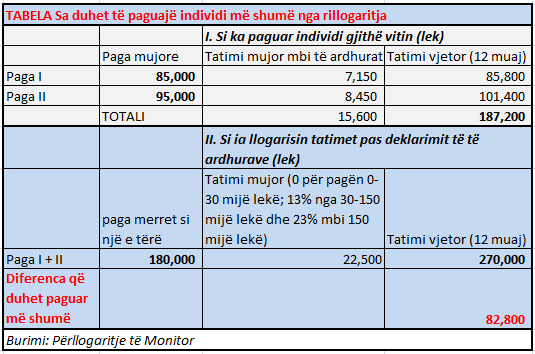

Konkretisht, marrim një të punësuar që merr dy paga bruto, një 85 mijë lekë dhe një tjetër 95 mijë lekësh, pra në total 180 mijë lekë në muaj. Në total të dyja pagat arrijnë në 2.16milionë lekë dhe individi e përmbush kushtin për të deklaruar të ardhurat vjetore. Përgjatë vitit, individi ka paguar tatim mbi të ardhurat për secilën pagë, ku bazuar në ligjin për tatimin mbi të ardhurat, për shumën nga 0-30 mijë lekë është zero dhe për pjesën tjetër (përkatësisht 55 mijë lekë dhe 65 mijë lekë) është 13%. Ky tatim mbahet në burim nga punëdhënësi. Në total, individi ka paguar 187,200 lekë tatim mbi të ardhurat gjatë gjithë vitit, që i është mbajtur nga punëdhënësi (shiko pikën I në tabelë).

Sipas interpretimit të tatimeve, individi deklarues, në momentin e deklarimit të tëardhurave vjetore, duhet të marrë në konsideratë faktin se tatimi do të duhet të logaritet mbi totalin e të ardhurave mujore, pra mbi totalin e të ardhurave nga të gjithë punëdhënësit.

Në rastin konkret të shembullit të marrë më sipër, individit do i llogaritet tatimi mbi të ardhurat, sikur të kishte një pagë të vetme prej 180 mijë lekësh. Në këtë mënyrë ai do të penalizohej dy herë, së pari teksa përjashtimi për shumën 0-30 mijë lekë llogaritet vetëm një herë dhe së dyti, atë e kap tatimi prej 23% për një shumë prej 30 mijë lekësh në muaj (diferenca mes 180 mijë dhe 150 mijë lekëshit). Si rrjedhojë, tatimi total që ai duhet të paguajë mbi të ardhurat në vit është 270,000 lekë, ose 82,800 lekë më shumë sesa i është mbajtur nga punëdhënësi gjatë gjithë vitit, një rritje shumë e fortë kjo, prej 44%. (Shiko pikën II të tabelës).Sipas kërkesës së tatimeve, “Tatimit të llogaritur nga bashkimi i të ardhurave bruto nga punësimi (pagat) i zbritet tatimi i paguar nga punëdhënësit”, pra individi duhet të paguajëtashmë edhe 82,800 lekë, përveç asaj që i është mbajtur gjatë vitit nga punëdhënësi .

Në rastin konkret të shembullit të marrë më sipër, individit do i llogaritet tatimi mbi të ardhurat, sikur të kishte një pagë të vetme prej 180 mijë lekësh. Në këtë mënyrë ai do të penalizohej dy herë, së pari teksa përjashtimi për shumën 0-30 mijë lekë llogaritet vetëm një herë dhe së dyti, atë e kap tatimi prej 23% për një shumë prej 30 mijë lekësh në muaj (diferenca mes 180 mijë dhe 150 mijë lekëshit). Si rrjedhojë, tatimi total që ai duhet të paguajë mbi të ardhurat në vit është 270,000 lekë, ose 82,800 lekë më shumë sesa i është mbajtur nga punëdhënësi gjatë gjithë vitit, një rritje shumë e fortë kjo, prej 44%. (Shiko pikën II të tabelës).Sipas kërkesës së tatimeve, “Tatimit të llogaritur nga bashkimi i të ardhurave bruto nga punësimi (pagat) i zbritet tatimi i paguar nga punëdhënësit”, pra individi duhet të paguajëtashmë edhe 82,800 lekë, përveç asaj që i është mbajtur gjatë vitit nga punëdhënësi .

Lehtësimi i vetëm për individin është rritja e kufirit të tatimit me 23% nga 130 mijë lekë në150 mijë lekë nga 1 janari i këtij viti.

Kontabilistët nuk janë dakord

Tatimet filluan të kërkonin deklarimin e të ardhurave për të dy punësuarit në një pagë të vetme që vitin e kaluar, duke iu referuar të ardhurave të 2017-s, përmes një shkrese që u çuan të dypunësuarve që ishin subjekt i këtij deklarimi. Por, ekspertët e studiove të kontabilitetit argumentuan se pavarësisht se parimisht pretendimi i tatimeve për të paguar taksë të plotë mbi dy pagat mund të jetë i drejtë, praktikisht ai është i pambështetur në ligj. Ligji për tatimin mbi të ardhurat thotë se punëdhënësi është i vetmi agjenti mbledhjes së TAP dhe nuk thuhet asgjëkundi që individi punëmarrës është agjent mbledhës dhe pagues i TAP.

Pra, diferenca (në rastin konkret shuma prej 82,800 lekë) nuk trajtohet më si tatim në burim i mbajtur nga punëdhësi, por si një tatim i ardhurash që duhet ta deklarojë e ta paguajë vetë individi. Këtu, sipas ekspertëve është dhe kontradikta, pasi nëse është tatim të ardhurash, do të duhet të aplikohet niveli i 15%, pasi ai është niveli i tatimit për të ardhurat në fuqi në Repuplikën e Shqipërisë, e jo tatimi 23% që është tatim në burim për pagat.

VINI RE: Ky artikull është pronë intelektuale e Monitor.al