Një vrojtim i Bankës së Shqipërisë nxori në pah kulturën e dobët financiare të shqiptarëve, por njohuritë matematikore janë ende të admirueshme.

Mbi 90% e të intervistuarve janë të aftë të kryejnë një pjesëtim të thjeshtë me mend, po vetëm gjysma e të anketuarve dinë të llogarisin një normë të thjeshtë interesi, ndërkohë që një e katërta gabojnë në përgjigje dhe po kaq nuk dinë si të përgjigjen

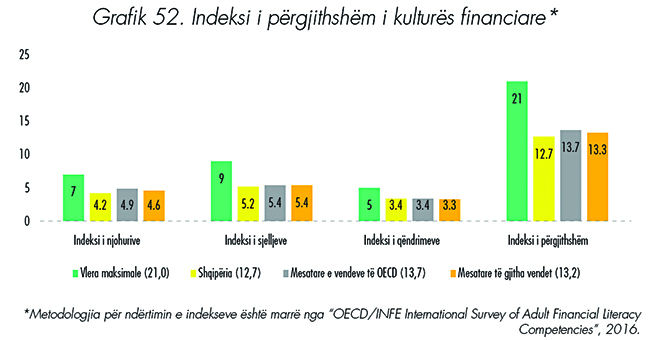

Fakti që afërisht 50% të shpenzimeve të shqiptarëve shkojnë për ushqime, tregon se marrëdhënia e tyre me bankat dhe produktet financiare është e dobët e për rrjedhojë, kultura financiare është në po këto nivele. Banka e Shqipërisë, në një vrojtim të posaçëm, për kulturën financiare në vend, gjeti se Shqipëria ka një indeks të përgjithshëm të kulturës financiare në vlerën 12.7 nga 21 maksimumi, ose vetëm një pikë më poshtë mesatares së vendeve të OECD-së dhe 0,6 pikë poshtë mesatares së të gjitha vendeve që kanë marrë pjesë në këtë vrojtim.Në verën e vitit 2015, Banka e Shqipërisë kreu vrojtimin e dytë, pas atij të vitit 2011, për matjen e nivelit të kulturës financiare të popullatës, rezultatet e të cilit u publikuan së fundmi.

Rezultatet e përftuara tregojnë se shqiptarët nuk zotërojnë njohuri mjaft të mira financiare. Mbi 90% e të intervistuarve janë të aftë të kryejnë një pjesëtim të thjeshtë me mend, po vetëm gjysma e të anketuarve dinë të llogarisin një normë të thjeshtë interesi, ndërkohë që një e katërta gabojnë në përgjigje dhe po kaq nuk dinë si të përgjigjen. Vetëm 29% e tyre u përgjigjen saktë pyetjes mbi interesin e përbërë, ndërkohë që gjysma japin përgjigje të gabuar, ndërsa vetëm 52% e të intervistuarve përgjigjen saktë ndaj pyetjes që teston njohjen e vlerës së parasë në kohë.

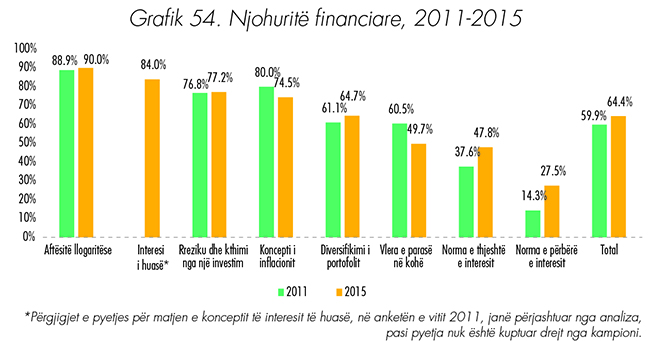

89% e të intervistuarve e njohin interesin e huasë, teksa 78% e tyre njohin dhe kuptojnë marrëdhënien që ekziston mes rrezikut dhe kthimit nga një investim. 71% e njohin konceptin e inflacionit dhe efektin e tij mbi koston e jetesës, ndërsa vetëm 66% e tyre i janë përgjigjur saktë pyetjes mbi marrëdhënien mes riskut dhe diversifikimit të portofolit. Analiza e përgjigjeve përftuar për pyetjet që matin njohuritë financiare, sipas karakteristikave socio-demografike, nxjerr në pah që nuk ekzistojnë diferenca në njohuritë financiare të meshkujve dhe femrave.

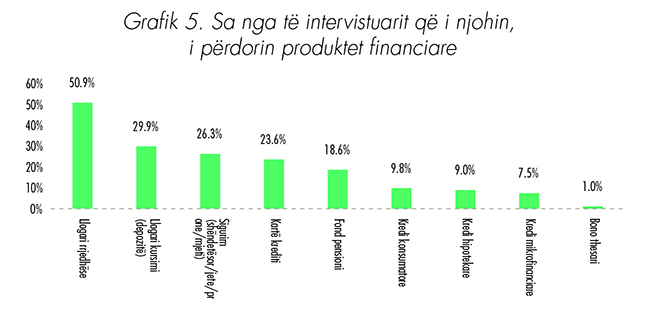

Nga përgjigjet për pyetjen a i njohin produktet financiare, rezulton se produkti më pak i njohur nga të intervistuarit është kredia mikrofinanciare (17%), ndërsa ai më i njohuri është llogaria e kursimit (79%).

Të dhënat tregojnë se, megjithëse llogaria e kursimit është produkti që njihet nga përqindja më e lartë e të intervistuarve (79%) vetëm 30% e tyre zotërojnë një llogari të tillë. Ndërkohë, që llogaria rrjedhëse, megjithëse njihet vetëm nga 58% e të intervistuarve, zotërohet nga 51% e tyre. Të dhënat e mbledhura nga kampioni dëshmojnë se shqiptarët nuk janë shumë të përfshirë financiarisht. Megjithëse me një rritje prej 4% nga viti 2011, vetëm 46% e të intervistuarve raporton të ketë zotëruar dhe përdorur një llogari rrjedhëse apo kursimi në dy vitet e fundit. Duke lënë hapësirë për politika të mëtejshme për nxitjen e qasjes në produkte financiare e bankare.

Njohuri të mira, por përfshirje e dobët financiare

Shqiptarët kanë njohuri financiare mbi nevojat, pasi i përdorin produktet financiare shumë pak, pavarësisht se dinë rëndësinë e tyre. Të dhënat e mbledhura në nivel vendi tregojnë se 15% e të intervistuarve zotërojnë produkte sigurimi dhe 18% e të intervistuarve zotërojnë të paktën një produkt kredie. Nga të dhënat e katër treguesve të parë të përfshirjes financiare, vihet re se lloji i produktit financiar më i përdorur nga të intervistuarit është ai i pagesës (43%), ndërsa më pak i përdoruri, është sigurimi (15%).

Zotërimi i njohurive financiare bazë dhe përdorimi i duhur i aftësive llogaritëse e matematikore për veprime të lidhura me financat personale përbëjnë një nga tre elementet e kulturës financiare. Një nivel i mirë njohurish financiare e ndihmon individin të krahasojë produktet e ndryshme financiare, të bëjë zgjedhje të mirinformuara dhe të administrojë në mënyrë të pavarur çështjet financiare personale. Matja e nivelit të njohurive financiare të popullatës shqiptare realizohet me një bashkësi prej 8 pyetjesh të vrojtimit, të cilat shqyrtojnë koncepte si: inflacioni, diversifikimi, rreziku dhe kthimi nga investimi, interesi i thjeshtë e ai i përbërë, si dhe matin aftësitë e tyre llogaritëse.

Përgjigjet treguan se shqiptarët zotërojnë njohuri financiare të nivelit mesatar, duke shënuar 64% përgjigje të sakta. Njohuritë më të mira, ata i shfaqin për koncepte si interesi i huasë (84% përgjigje të sakta), marrëdhënia midis rrezikut të një investimi dhe kthimit prej tij (77% përgjigje të sakta) dhe inflacioni (75% përgjigje të sakta). Nga ana tjetër, njohuritë e tyre financiare çalojnë në koncepte si interesi i thjeshtë (48% përgjigje të sakta) dhe ai i përbërë (vetëm 28% përgjigje të sakta).

Përdorimi i aftësive llogaritëse, shqiptarët marrin shkëlqyeshëm

Në një kontekst financiar, kryerja e veprimeve të thjeshta matematikore me mend plotëson zotërimin e njohurive financiare tek një individ financiarisht i edukuar. Pyetja e përdorur për të matur këtë tipar është relativisht e thjeshtë: “Imagjinoni sikur 5 vëllezërve iu kanë dhuruar 100,000 lekë. Nëse ata i ndajnë paratë në mënyrë të barabartë, nga sa i takon secilit?”.

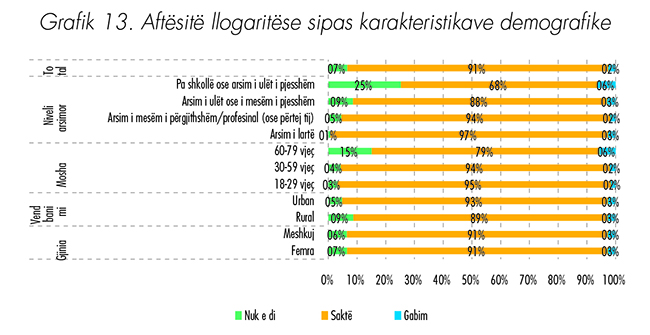

Nisur edhe nga thjeshtësia e pyetjes, përgjigjet e marra janë mjaft pozitive. 9 nga 10 të anketuar i përgjigjen saktë pyetjes. Për sa u përket karakteristikave socio-demografike, nuk vihen re dallime mes meshkujve dhe femrave (91%), ndërkohë që duket se niveli më i lartë i arsimimit ndikon bindshëm në aftësitë e kryerjes së veprimeve aritmetike të të anketuarve (97% përgjigje të sakta nga individët me arsim të lartë, kundrejt vetëm 69% nga ata pa shkollë, ose me arsim të ulët të pjesshëm). Një tendencë e kundërt vihet re për sa i përket moshës, ku të anketuarit e rinj përgjigjen më saktë (95%) krahasuar me ata të moshuar (79%).

Norma e interesit të një depozite përbën një element të rëndësishëm për të kuptuar dhe për të llogaritur rritjen e kursimeve. Për të matur aftësinë e llogaritjes së një norme të thjeshtë interesi, të anketuarit janë pyetur: “Të supozojmë se ju keni vendosur 10,000 lekë në një llogari kursimi me interes fiks 2% në vit dhe pa komisione. Ju nuk bëni derdhje të tjera dhe as tërheqje parash nga llogaria. Sa do të jetë shuma në llogari në përfundim të vitit të parë, pasi të jetë bërë dhe derdhja e interesit?”.

Rezultatet tregojnë se gjysma e të anketuarve dinë të llogarisin një normë të thjeshtë interesi, ndërkohë që ¼ gabojnë në përgjigje dhe ¼ e mbetur nuk dinë si të përgjigjen. Femrat shfaqen disi më të pasigurta në përgjigje se meshkujt, me 47% përgjigje të sakta dhe 28% “Nuk e di”, kundrejt 52% përgjigje të sakta dhe 23% “Nuk e di”, për meshkujt. Individët që banojnë në zona urbane përgjigjen më saktë (51%) se ata të zonave rurale (47%), por njëkohësisht edhe gabojnë më tepër (29% kundrejt 21%).

Ndryshe nga norma e thjeshtë e interesit, norma e përbërë llogaritet jo vetëm si përqindje e shumës fillestare të depozituar në një llogari kursimi, por edhe e interesave të akumuluara gjatë periudhave të mëpasshme. Njohja e këtij koncepti shërben për të llogaritur interesat e përfituara nga investimi i kursimeve për një periudhë më të gjatë se një vit. Përgjigjet e përftuara tregojnë se të anketuarit hasin vështirësi në llogaritjen e interesit të përbërë. Vetëm 29% e tyre i përgjigjen saktë pyetjes, ndërkohë që gjysma japin një përgjigje të gabuar. Për sa i përket analizës së kësaj pyetjeje sipas karakteristikave socio-demografike, 1 në 3 meshkuj, kundrejt 1 në 4 femra, e njohin interesin e përbërë.

Gjysma i njohin efektet e inflacionit të paga

Njohja e vlerës së parasë në kohë ndihmon të kuptuarit e ndikimit të inflacionit në fuqinë blerëse të burimeve financiare, me kalimin e kohës. Ky koncept prek vendimet afatgjata të individëve mbi përdorimin më të mirë të mundshëm të burimeve financiare në dispozicion. Të pyetur nëse, pas një viti, me një normë pozitive inflacioni, mund të blihet më pak apo më shumë me të njëjtën shumë parash, vetëm gjysma e individëve përgjigjen saktë. Në zonat urbane, vlera e parasë në kohë njihet nga 62% e individëve, kundrejt 37% të atyre në zona rurale. Niveli i arsimimit dhe niveli i të ardhurave janë dy tregues të tjerë që ndikojnë pozitivisht mbi këtë njohuri, sa më i lartë arsimimi dhe sa më të larta të ardhurat, aq më e mirë edhe njohja e konceptit.

Interesi i huasë, 89% e dinë

Interesi i huasë është një nga elementet kryesore që merren në analizë, në momentin e marrjes së një borxhi apo huaje. Njohja e këtij koncepti analizohet nga pyetësori përmes një pyetjeje të thjeshtë: “Ju i keni dhënë hua 2,500 lekë një mikut tuaj. Të nesërmen ai ju kthen borxhin. Sa interes ka paguar miku juaj për këtë hua?”. Rezultatet e kësaj pyetjeje janë mjaft të kënaqshme dhe tregojnë se 89% e të intervistuarve e njohin interesin e huasë.

Të intervistuarit që jetojnë në zona urbane janë pak më tepër të familjarizuar me këtë koncept (92% përgjigje të sakta), kundrejt atyre të zonave rurale (86%). Në mënyrë pozitive ndikon edhe niveli i të ardhurave, sa më të larta, aq më të mira edhe njohuritë për interesin e huasë. Për sa i përket situatës së punësimit, njohuri më të mira tregojnë studentët dhe praktikantët (95% përgjigje të sakta), ndërsa më në vështirësi duken pensionistët dhe të paaftët për punë (81%).

Shqiptarët e njohin rrezikun financiar

Koncepti i radhës analizon marrëdhënien që ekziston mes rrezikut dhe kthimit nga një investim. Njohja e kësaj marrëdhënieje i ndihmon individët në kryerjen e investimeve të përgjegjshme, duke analizuar drejt rrezikun që ato mund të paraqesin. Të intervistuarit, të vendosur përpara pohimit: “Një investim me interes (fitim) të lartë, ka gjasa të paraqesë rrezik të lartë”, janë përgjigjur saktë në 78% të rasteve. Të analizuar sipas tipareve sociodemografike, përgjigjen më saktë: femrat (80%); banorët në zonat urbane (81%); si dhe të intervistuarit me moshë të re dhe të mesme (79-80%). Këto rezultate tregojnë se meshkujt, banorët në zonat rurale dhe të moshuarit përbëjnë kategoritë me njohuri më të brishta.

Sjellja e matur përpara blerjeve

Mungesa e maturisë përpara kryerjes së blerjeve apo shpenzimeve rrezikon qëndrueshmërinë e financave, duke ndikuar rrjedhimisht mirëqenien afatshkurtër e afatgjatë të individëve dhe familjeve. Shpesh, blerjet e nxituara mund të shkaktojnë një nivel më të ulët kursimesh dhe mbikreditim. Për këtë arsye, kampioni është pyetur se sa shpesh shqyrton nëse një shpenzim është i përballueshëm ose jo. Rezulton se shumica dërrmuese e të intervistuarve është plotësisht dakord (76%) dhe dakord (19%) me pohimin “Përpara se të blej diçka, marr në shqyrtim nëse është një shpenzim që mund ta përballoj” dhe vetëm 1% shprehen se janë “kundër” dhe “plotësisht kundër” tij.

Ndërsa nuk ka diferenca mes femrave dhe meshkujve në sjelljen e matur përpara blerjes, kur të intervistuarit i ndajmë sipas nivelit të të ardhurave, vihet re se sa më të larta të ardhurat -43-mujore të familjes, aq më e ulët përqindja e të intervistuarve që shprehen plotësisht dakord me pohimin.

81% paguajnë faturat në kohë

Pyetja e rëndësishme për matjen e sjelljes financiare të kampionit, ka të bëjë me shlyerjen e faturave në kohë. Ky tregues paraqet rëndësi, pasi mosrespektimi i afateve të pagesave shpesh sjell kosto të reja shtesë, të cilat mund të ndikojnë në financat e familjes. Ashtu si për pyetjen e parë, edhe në këtë rast, shumica dërmuese e të intervistuarve shprehen të kenë sjellje të mirë për sa i përket pagesës së faturave në kohë. Sipas të dhënave të mbledhura nga vrojtimi, 81% e të intervistuarve shprehen se janë “dakord” ose “plotësisht dakord” me pohimin “Faturat i paguaj në kohë”, ndërsa vetëm 6% janë “kundër” ose “plotësisht kundër”. Të dhënat tregojnë se grupet më të kujdesshme (përgjigjet “Plotësisht dakord” dhe “Dakord”) në respektimin e afateve të shlyerjes së faturave janë: femrat, me 85%.

Vetëkontrolli i financave, i admirueshëm

Kujdesi i vazhdueshëm ndaj financave personale është një tjetër përbërës i sjelljes, që paraqet interes për studimin tonë, për shkak se njohja dhe kontrolli i gjendjes së financave bën të mundur reduktimin e shpenzimeve të panevojshme, rritjen e kursimeve apo investimeve dhe shmangien e gabimeve, apo veprimeve keqdashëse nga palë të treta. Për të matur këtë tregues, të intervistuarve u është kërkuar të shprehin dakordësinë me pohimin “Kujdesem personalisht për marrëdhëniet e mia financiare”. Nga 1000 të intervistuarit, 3 në 4 individë shprehen se janë “dakord” ose “plotësisht dakord” me pohimin, ndërsa 1 në 10 individë janë “kundër” ose “plotësisht kundër”.

Kur të intervistuarve u kërkohet të shprehin dakordësinë me pohimin “Vendos objektiva financiarë afatgjatë dhe përpiqem t’i përmbush ato”, 41% e tyre përgjigjen se janë “dakord” ose “plotësisht dakord”, 28% janë “kundër” ose “plotësisht kundër” dhe 26% janë dakord në gjysmën e rasteve, duke treguar edhe një tendencë për t’u fokusuar më shumë në afatin e shkurtër.

Dimë të buxhetojmë

Përfshirja në vendimmarrjen financiare dhe kontrolli i financave personale apo familjare përmes mbajtjes së një buxheti janë dy çështje të tjera me rëndësi të adresuara në vrojtim. Matja e këtyre dy treguesve bëhet përmes pyetjeve “A keni një buxhet familjar?” dhe “Kush është përgjegjës për vendimet që lidhen me menaxhimin e përditshëm të parave në familjen tuaj?”.

Të dhënat tregojnë se mbajtja e një buxheti familjar është një sjellje relativisht e zakonshme, me 71% të të intervistuarve që pohojnë se kanë një të tillë. Gjithashtu, edhe përfshirja e kampionit në vendimmarrjen financiare të përditshme të familjes rezulton e lartë, në nivelin 83%. Të dhënat tregojnë se 61% e të intervistuarve kanë një buxhet familjar dhe përfshihen personalisht në vendimet që kanë të bëjnë me menaxhimin e përditshëm të parave të familjes. Vihet re që në këtë tregues të ri nuk ka diferenca të rëndësishme mes meshkujve dhe femrave.

Si veprojmë kur nuk mbulojmë shpenzimet

Përveç pyetjeve të drejtpërdrejta që synojnë të matin sjelljen kursimtare të të intervistuarve, buxhetimin, planifikimin dhe kreditimin për të mbuluar shpenzimet e përditshme, pyetësori i përdorur për këtë vrojtim përmban edhe dy pyetje shtesë, të cilat synojnë t’i masin tërthorazi këta tregues. Kështu, përmes përgjigjeve të përftuara për pyetjen “Në 12 muajt e fundit, a ju ka ndodhur që me të ardhurat në dispozicion të mos ia dilni të mbuloni shpenzimet mujore?”, hidhet dritë mbi aftësitë buxhetuese dhe menaxhimin e financave nga ana e të intervistuarve.

Sipas të dhënave vetëm 43% të të intervistuarve nuk u ka ndodhur të mos mbulojnë shpenzimet me të ardhurat e tyre mujore, gjatë vitit të kaluar, duke dëshmuar kështu aftësi të mira buxhetuese dhe menaxhuese. Ndërsa përmes pyetjes së dytë, “Nëse ju ka ndodhur, si keni vepruar për të përballuar situatën, herën e fundit?” zbulohet nëse të gjendur në një situatë të tillë, a kanë qenë në gjendje t’i bëjnë ballë pa marrë hua, duke dëshmuar kështu që kanë buxhetuar dhe planifikuar siç duhet për t’i bërë ballë vështirësive financiare. Siç shihet nga të dhënat, mënyra më e përdorur për të përballuar shpenzimet mujore, kur të ardhurat nuk i mbulojnë ato, është marrja hua nga të afërmit apo miqtë (58%), e shpjeguar kjo nga marrëdhëniet ende shumë të ngushta familjare në vendin tonë. Thuajse të njëjtën përqindje përgjigjesh pozitive ka marrë edhe alternativa “duke shpenzuar më pak, duke shkurtuar shpenzimet” (57%).

Kursimi aktiv

Pa dyshim një tjetër përbërës i sjelljes financiare me rëndësi parësore, për sa i përket matjes së nivelit të kulturës financiare të një shoqërie, është edhe kursimi. Kjo kryesisht për shkak se ai ndikon drejtpërdrejt në rritjen e sigurisë financiare, në shmangien e kreditimit të panevojshëm dhe në përmbushjen e objektivave financiarë individualë apo familjarë. Në vrojtim, kjo sjellje është matur përmes pyetjes “Në 12 muaj e fundit, a keni kursyer”, duke renditur disa forma kursimi.

Rezultatet dëshmojnë se mes nivelit të të ardhurave dhe kursimit aktiv ekziston një marrëdhënie e drejtë, pra sa më të larta të ardhurat mujore familjare, aq më e lartë përqindja e të kursyerit në mënyrë aktive . Rreth 1 në 3 persona me të ardhura të ulëta kursen në mënyrë aktive, dhe rreth 2 në 3 nga të intervistuarit me të ardhura të larta. E njëjta marrëdhënie duket se ekziston edhe mes kursimit dhe nivelit arsimor të të intervistuarit, ku rreth 1 në 4 persona pa arsim formal apo me arsim të ulët të pjesshëm shprehet se kursen aktivisht, dhe rreth 1 në 2 persona me arsim të lartë apo përtej tij.

Përveç studimit të sjelljes karshi kursimit, nga ana e grupeve të ndryshme socio-demografike, me interes është edhe analizimi i saj në këndvështrimin e vendosjes së objektivave financiarë dhe përpjekjeve për t’i përmbushur ato, për shkak se këto dy sjellje pritet ta ndikojnë njëra-tjetrën – pritet që individët që vendosin objektiva financiarë të kursejnë për t’i përmbushur ato.

VINI RE: Ky artikull është pronësi intelektuale e Monitor.al