Rritja e sektorit të turizmit në dy vitet e fundit po i jep shtysë edhe tregut të qirasë financiare. Portofoli i qirasë financiare u rrit me ritme dyshifrore për të dytin vit radhazi në 2022, ndërsa sipas aktorëve të tregut, zgjerimi ka qenë edhe më i lartë në pjesën e deritanishme të këtij viti

Tregu i qirasë financiare (leasing-ut) u rrit me ritme më të shpejta vitin e kaluar.

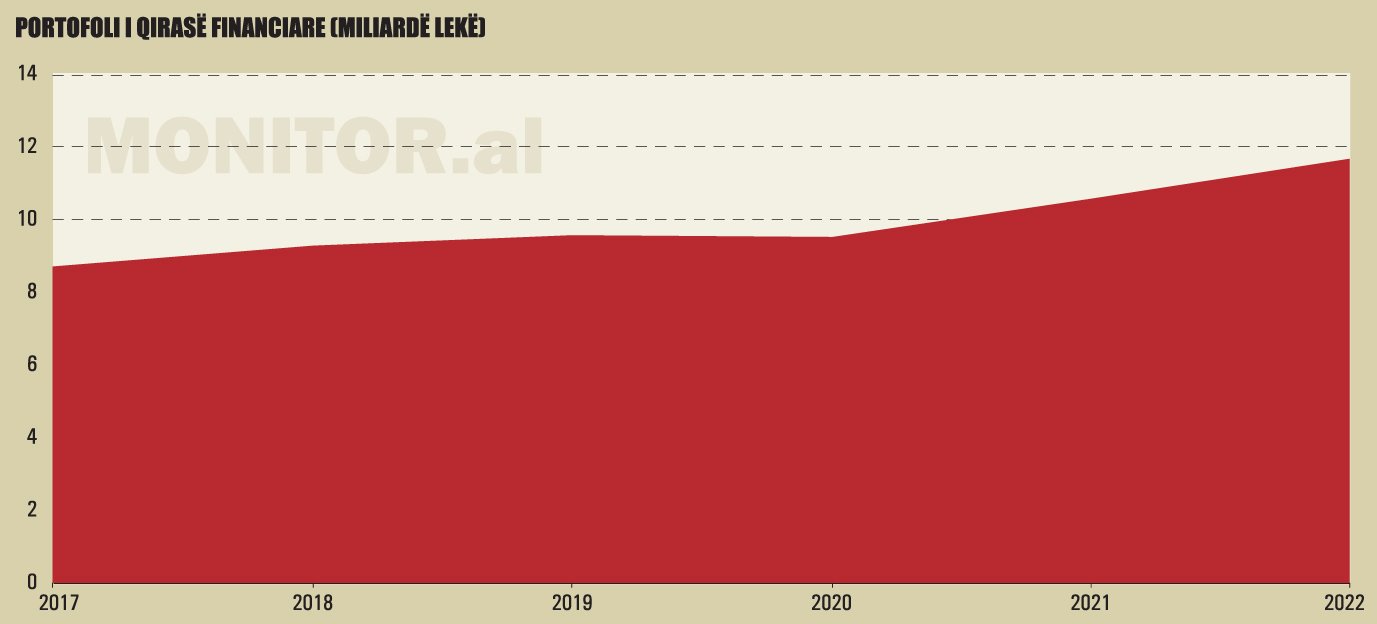

Sipas shifrave të Bankës së Shqipërisë dhe të bankave tregtare të angazhuara në këtë produkt, portofoli i qirasë financiare në fund të vitit 2022 arriti vlerën e 11.7 miliardë lekëve, ose rreth 103 milionë eurove.

Vlera e portofolit u rrit me 10.6% krahasuar me vitin 2021. Ritmi i rritjes vjetore vitin e kaluar ishte i përafërt me rritjen e vitit 2021.

Turizmi dhe aktivitetet e lidhura me të po shënojnë rritje të shpejtë e cila po i jep efektet e veta anësore edhe në sektorët financiarë të lidhur me të.

Një nga bizneset kryesore që kanë mbështetur rritjen e leasing-ut në vitet e fundit është ai i makinave me qira, i lidhur drejtpërdrejt me shtimin e numrit të turistëve të huaj.

Ndikimi i turizmit në mënyrë të tërthortë është shtrirë edhe në sektorë të tjerë. Turizmi ka rritur kërkesën për taksi dhe flotat e reja janë të orientuara drejt automjeteve elektrike.

Blerja e tyre përbënin gjithashtu një kontingjent të rëndësishëm të kërkesës për financime me leasing.

Efekti i tërthortë i turizmit shtrihet edhe në sektorët e distribucionit dhe tregtisë, që kanë zgjeruar flotat e tyre të automjeteve.

Një segment tjetër në rritje është edhe ai i shërbimeve mjekësore, ku blerja ose rinovimi i pajisjeve po financohet në një masë të madhe me qira financiare.

Sipas Bankës së Shqipërisë, në tregun e qirasë financiare ushtrojnë aktivitet 11 institucione të licencuara për ofrimin e qirasë financiare.

Veç institucioneve financiare të veçanta, ky produkt ofrohet edhe nga disa banka tregtare në vend. Mbështetur në pasqyrat financiare, janë kryesisht Credins Bank dhe OTP Bank Albania që kanë vlera të rëndësishme të qirasë financiare në bilancet e tyre.

Disa prej tyre, fillimisht patën ngritur institucione të veçanta për qiranë financiare, por në vazhdim zgjodhën t’i mbyllnin këto institucione dhe ta përfshinin aktivitetin e leasing-ut brenda strukturave të bankës, me qëllim kryesisht uljen e kostove të aktivitetit.

Burimi: Banka e Shqipërisë, pasqyrat financiare

Tregu mbetet i përqendruar tek automjetet

Sipas statistikave të Bankës së Shqipërisë, qiraja financiare është një produkt i fokusuar kryesisht në financimin e mjeteve të transportit të bizneseve dhe individëve dhe në një pjesë më të vogël në financimin e pajisjeve dhe linjave të prodhimit të bizneseve.

Sipas të dhënave nga Banka e Shqipërisë, portofoli i qirasë financiare, sipas produkteve, dominohet nga financimet për mjete transporti personale (40%) dhe mjete transporti pune (31%), ndërsa në një masë më të vogël, ky produkt shfrytëzohet për linjat e prodhimit të bizneseve.

Këto të dhëna i takojnë vetëm portofolit që zotërohet nga institucionet financiare jobanka.

Portofoli i dy bankave tregtare që janë aktive në tregun e leasing-ut (kryesisht Credins dhe OTP) nuk është i detajuar sipas llojit të financimit, megjithatë besohet se edhe ky portofol dominohet kryesisht nga automjetet.

Shtysa kryesore vjen nga bizneset, kryesisht ato të lidhura me shërbimet turistike dhe me shërbimin taksi, ndërkohë që kërkesa në segmentin e individëve perceptohet ende e dobët.

Qiraja financiare për blerjen e automjeteve po ndikohet në një masë të madhe nga sektori i turizmit.

Rezart Ferzaj, Drejtor i Përgjithshëm i kompanisë Landeslease, thotë se kompanitë që ofrojnë makina me qira ditore, të lidhura shumë me turizmin, janë një nga kontribuuesit kryesorë në rritjen e kërkesës për qira financiare.

Sipas tij, indirekt edhe shërbimi i taksive është ndikuar pozitivisht nga rritja e turizmit.

“E veçanta e këtij viti është zgjatja e periudhës turistike, duke filluar që në prill dhe me fluks të konsiderueshëm edhe në shtator.

Në vlerësimin tonë, kërkesa për autovetura në periudhën e pikut ka qenë më e lartë sesa kapacitetet e operatorëve të qirasë ditore dhe shohim që ka ende kërkesa për shtim flotash, rrjedhimisht edhe një perspektivë pozitive për tregun e qirasë”, – thotë z. Ferzaj.

Sipas tij, kërkesat për qira financiare janë kryesisht për të financuar blerjen e mjeteve motorike, ku përfshihen autoveturat, furgonë, kamionë, autobusë, me një kërkesë që vjen kryesisht nga sektorët e shërbimeve dhe të ndërtimit.

“Kërkesa më e lartë në vitet e fundit vjen nga bizneset që operojnë në fushën e qirasë operacionale (ditore dhe afatgjata), si dhe shërbimi i taksive, kjo e fundit të paktën në Tiranë me prirje shumë të fortë në autovetura elektrike.

Ndërsa kërkesa për makineri e pajisje është në raporte disa herë më të vogla sesa për motorikët dhe është e përqendruar kryesisht në sektorët e ndërtimit dhe atij mjekësor, të ndjekura nga fotovoltaikët dhe prodhimi.

E ulët mbetet edhe kërkesa nga individë për blerje autoveturash”, – thotë ai.

Potencialet në rritje te fotovoltaikët

Megjithatë, në vitet e fundit, kompanitë e leasing-ut po shtojnë vëmendjen edhe në financimin e pajisjeve për prodhimin e energjisë së rinovueshme, sidomos të paneleve diellore.

Megjithëse kjo kategori nuk detajohet nga statistikat e Bankës së Shqipërisë, besohet se ajo ka pasur ndikim të rëndësishëm në rritjen e portofolit në dy vitet e fundit.

Ida Shehu, Drejtore e Përgjithshme e Raiffeisen Leasing, thotë se qiraja financiare është një element kyç në tregun e investimeve në impiantet e energjisë fotovoltaike, të cilat kanë tërhequr interes të ndjeshëm nga bizneset në vitet e fundit.

“Në rolin tonë si kompani, kemi pasur një fokus të veçantë te financimi i makinave të reja elektrike, pa lënë mënjanë edhe financimin e pajisjeve dhe projekteve fotovoltaike.

Jemi munduar të jemi elastik dhe të përgjigjemi ndaj kërkesës së rritur për këtë teknologji të energjisë së rinovueshme në tregun lokal dhe të ndihmojmë bizneset të investojnë në këtë fushë.

Financimi i projekteve fotovoltaike është bërë një segment i rëndësishëm në portofolin tonë të produkteve dhe shërbimeve financiare.

Nëpërmjet ofrimit të opsioneve të financimit, ne kemi ndihmuar kompanitë të shfrytëzojnë potencialin e energjisë së rinovueshme dhe të reduktojnë ndikimin e tyre në mjedis” – thotë znj. Shehu.

Megjithatë, duke qenë se në shumë raste, investimet në projekte fotovoltaike kanë vlera të mëdha, shpesh këto projekte financohen nga kredia bankare. Rrjedhimisht, financimi me leasing mbështet kryesisht projektet më të vogla.

“Për panelet fotovoltaike, investimet e bizneseve janë zakonisht në vlera të mëdha dhe shkojnë përtej mundësive financuese që ne kemi.

Ne zakonisht financojmë shuma deri në 100 mijë euro. Përveç vlerës së investimit, një faktor tjetër është se për këtë produkt bankat ofrojnë kushte më incentivuese, falë pjesëmarrjes në projekte të financuesve të huaj, kryesisht me skemat e ekonomisë së gjelbër”, – thotë Dorin Rama, Drejtor i Përgjithshëm i institucionit financiar Crimson Finance Fund Albania.

Avantazhet e leasing-ut

Qiraja financiare është një produkt i ngjashëm me kredinë, por ndryshimi kryesor është se produkti i financuar nëpërmjet saj mbetet në pronësi të institucionit financiar deri në momentin kur klienti shlyen detyrimin e plotë.

Produkti parashikon një parapagim të pjesshëm nga klienti të vlerës së mjetit apo pajisjes së financuar.

Parapagimi minimal ndryshon në varësi të kushteve që ofron secili institucion financiar, por mund të fillojë nga 10%, deri në 30% të vlerës.

Pjesa e mbetur paguhet me këste mujore deri në shlyerjen e plotë të vlerës.

Elion Martini, Drejtor i Departamentit të Shitjes dhe Suportit të Qirasë Financiare në Credins Bank, thotë se financimi me leasing është më elastik se kredia, duke qenë se është një financim mbi sendin objekt të kontratës, i cili shërben si garanci e vetme në marrëdhënien juridike të krijuar midis palëve.

“Kur kemi të bëjmë me sende me treg dytësor të qëndrueshëm, shoqëria e leasing-ut, brenda normave të lejuara të menaxhimit të rrezikut, tregohet ‘më tolerante’ sesa në rastin e kredisë pikërisht për faktin që sendi është në emër të qiradhënësit.

Mundësia e rishitjes është e lartë, si dhe procedurat e rimarrjes lehtësojnë angazhimin e qiradhënësit.

Në leasing, vetë parapagimi mbi vlerën e sendit, si dhe vendosja e vlerës së mbetur në fund të financimit, bëjnë që struktura e financimit të përshtatet më shumë se kredia, kjo sipas nevojave dhe aftësisë paguese të klientit.

Në fund të periudhës së financimit, klienti ka mundësinë e ushtrimit ose jo të së drejtës së blerjes së sendit, që në ndryshim nga kredia, i lehtëson atij menaxhimin e mjeteve në fund të periudhës së një projekti të caktuar.

Financimi leasing i jep mundësinë klientit që, duke qëndruar brenda strukturës leasing, të rinovojë teknologjinë në mënyrë periodike”, – thotë z. Martini.

Sipas aktorëve të tregut, leasing-u ofron disa avantazhe kundrejt kredisë bankare që lidhen me trajtimin fiskal dhe me garancitë.

“Në teori, avantazh i leasing-ut është edhe pagesa e TVSH-së me këste dhe jo menjëherë. Ka një avantazh fiskal, sepse këstet njihen si shpenzime të zbritshme për llogaritjen e tatimfitimit.

Një avantazh tjetër për klientin është se financimi garantohet vetëm me asetin që blihet, pra, nuk lihen si garanci asete të tjera të biznesit.

Nga ana tjetër, kjo rrit edhe rrezikun për huadhënësin. Kjo është një nga arsyet pse leasing fokusohet shumë tek automjetet, ku ka një treg dytësor më të zhvilluar, ndërkohë te makineritë dhe pajisjet, gjetja e një tregu rishitjeje mund të jetë më e vështirë”, – thotë z. Rama nga Crimson Finance Fund Albania.

Rritja e normave të interesit nuk e ka frenuar tregun

Vitin e kaluar, ekonomia u përball me norma të larta inflacioni dhe me rritje të ndjeshme të normave të interesit. Këto zhvillime patën ndikime edhe në tregun e qirasë financiare.

Megjithatë, Rezart Ferzaj, nga Landeslease, thotë se rritja e kërkesës nga faktorë të tjerë e bën të vështirë vlerësimin e ndikimit të rritjes së inflacionit në tregun e qirasë financiare.

“E sigurt është që kosto e qirasë financiare ka shkuar thuajse dyfish për shkak të inflacionit, e cila nga sa kemi vërejtur ka çuar edhe në rritjen e kostos së shërbimeve, sidomos në ata sektorë që kanë përdorim të lartë të huamarrjes.

Në një vështrim të përgjithshëm, kërkesa e individëve është disi më e tkurrur, por kjo rënie mbulohet nga rritja e kërkesës nga sektorët e lidhur me shërbimet dhe turizmin.

Përveç kësaj, kemi vërejtur se institucionet financiare në përgjithësi janë treguar të kujdesshme në rritjen e normave të interesit për financimet, shpeshherë jo në të njëjtën shkallë me të cilën është rritur norma bazë e interesit.

Faktorët e mësipërm, edhe pse mund të jenë të përkohshëm, kanë bërë që frenimi i kërkesës për qiranë financiare për shkak të inflacionit, të mos jetë i prekshëm”, – thotë z. Ferzaj.

Për institucionet financiare që nuk kanë marrëdhënie pronësie me bankat, efekti i rritjes së normave të interesit në biznes ka qenë më i ndjeshëm.

Dorin Rama, Drejtor i Përgjithshëm i institucionit financiar Crimson Finance Fund Albania, thotë se kjo rritje ka shtrenjtuar ndjeshëm koston e fondeve dhe çmimin për klientët.

“Rritja e normave të interesit që prej vitit të kaluar e ka bërë edhe më të shtrenjtë produktin. Duke qenë se asetet që financohen me leasing shiten kryesisht në Euro, edhe qiraja financiare jepet kryesisht në Euro.

Rritja e fortë e Euriborit ne na ndikon drejtpërdrejt në koston e fondeve. Nga ana tjetër, për bankat ose kompanitë e kontrolluara nga bankat, kjo rritje nuk ka qenë proporcionale, pikërisht sepse ato kanë akses në burime më të lira financimi, kryesisht nga depozitat që zotërojnë bankat.

Kjo e ka thelluar më shumë avantazhin konkurrues të bankave ose IFJB-ve në pronësi të bankave. Ne kryesisht e mbështesim aktivitetin në linja financimi nga jashtë dhe këto linja reflektojnë ecurinë e normave të interesit në tregjet ndërkombëtare”, – thotë z. Rama.

Burimi: Pasqyrat financiare

Problemet me ekzekutimin

Një nga problematikat e lidhura me biznesin e qirasë financiare që sinjalizojnë aktorët e tregut është vështirësia me ekzekutimin e detyrueshëm.

Dorin Rama, nga Crimson Finance Fund Albania, thotë se marrja mbrapsht e sendit të financuar me leasing, në rastet kur klienti refuzon ta dorëzojë vullnetarisht, është e vështirë.

“Pavarësisht se ne jemi pronarë të mjetit, ne e kemi vështirë ta marrim në zotërim, në rast se klienti nuk e dorëzon vullnetarisht.

Në momentin që ne nxjerrim urdhrin e ekzekutimit, përmbaruesi mund të njoftojë policinë për të bërë bllokimin e mjetit dhe kthimin e tij tek ne, por në praktikë ka probleme për zbatimin e këtij detyrimi. Praktikisht, kjo duhet të jetë vjedhje.

Në praktikë, edhe nëse ti e denoncon penalisht personin që nuk e kthen mbrapsht mjetin, nuk e denoncon dot për vjedhje, por për pengim të veprimeve përmbarimore.

Edhe legjislacioni nuk është shumë i qartë dhe specifik për pjesën e marrjes mbrapsht të pajisjeve që financohen me leasing.

Kjo është një gjë shumë e rëndë për zhvillimin e leasing-ut. Të mos flasim për asetet e tjera, që mund të shiten pa vërtetimin e regjistrit të barrëve siguruese.

Në këto raste, debitori mund ta shesë dhe kompania e leasing-ut duhet t’i hyjë një kalvari ligjor”, – thotë z.Rama.

Kryeson Raiffeisen Leasing, por konkurrentët po fitojnë terren

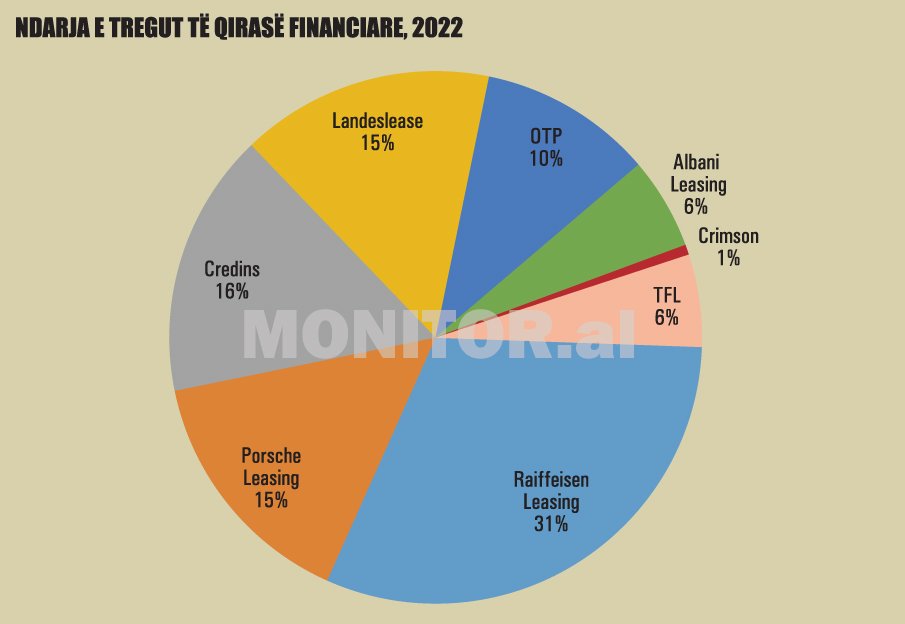

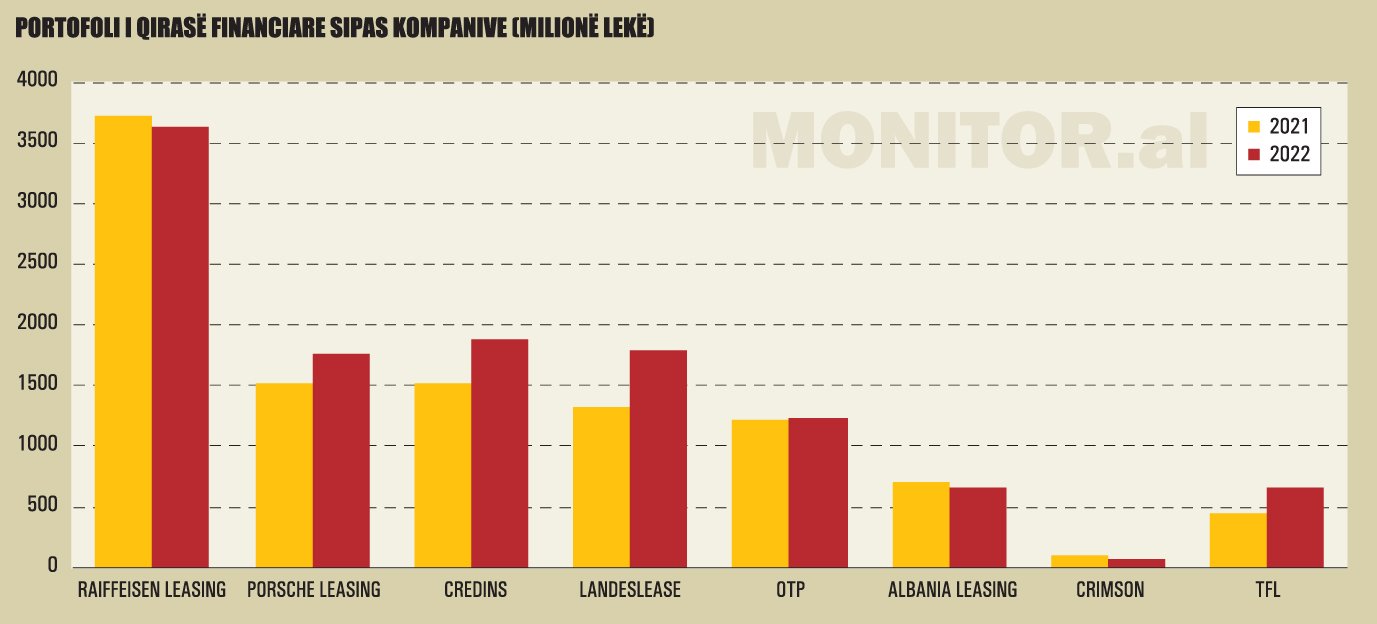

Subjekti më i madh në tregun e qirasë financiare edhe për vitin e kaluar ngeli bindshëm Raiffeisen Leasing, me 31% të tregut, për një portofol total në vlerën e 3.64 miliardë lekëve.

Megjithatë, Raiffeisen Leasing pësoi rënie të portofolit me 2.3% krahasuar me një vit më parë. Ndërkohë, konkurrentët kryesorë të Raiffeisen në këtë treg patën një vit të mirë dhe arritën rritje të ndjeshme të portofolit.

Credins Bank mori vitin e kaluar vendin e dytë në tregun e qirasë financiare, me 16% të portofolit total. Vlera e portofolit arriti në 1.88 miliardë lekë, me rritje prej 23% krahasuar me një vit më parë.

Rritje të ndjeshme shënoi edhe Landeslease, që u ngjit si aktori i tretë më i madh në aktivitetin e qirasë financiare, me 15% të tregut.

Portofoli i Landeslease arriti vlerën e 1.8 miliardë lekëve, në rritje me 36% krahasuar me një vit më parë.

Me një pjesë të përafërt të tregut, vijon Porsche Leasing, me një vlerë portofoli që në fund të vitit 2022 arriti në 1.76 miliardë lekë, në rritje me 16% krahasuar me një vit më parë.

Banka OTP Albania, në fund të vitit të kaluar, zotëronte 10% të tregut, për një portofol total në vlerën e 1.23 miliardë lekëve. OTP shënoi rritje shumë të vogël me 0.65% krahasuar me një vit më parë.

Më tej vijojnë Tirana Factoring & Lease dhe Albania Leasing, secila me 6% të tregut, por me një tendencë të ndryshme.

Tirana Factoring & Lease ka shënuar rritje të fortë të portofolit të qirasë financiare me pothuajse 47%, ndërsa Albania Leasing ka pësuar rënie me afërsisht 8%.

Burimi: Pasqyrat financiare

Bankat (dhe filialet e tyre) kanë avantazhe konkurruese

Dorin Rama, Drejtor i Përgjithshëm i institucionit financiar Crimson Finance Fund Albania, thotë se tregu i leasing ngelet shumë i lidhur, në radhë të parë, me objektin kryesor të financimit, automjetet.

Në këtë segment, sipas tij, bankat ose filialet e tyre të leasing-ut kanë një avantazh të konsiderueshëm kundrejt IFJB-ve që duhet të kërkojnë rrugë të tjera për sigurimin e financimeve.

“Për mendimin tim, kjo ka të bëjë me mënyrën sesi është organizuar tregu i leasing-ut në vetvete dhe me faktin që ky treg është i kontrolluar më shumë nga bankat dhe nga filialet e tyre, sesa nga institucionet e mirëfillta financiare jobanka.

Ndryshimi është se një IFJB presupozohet të ketë kosto më të lartë të fondeve sesa banka. Për IFJB-të e mirëfillta, që nuk zotërohen nga bankat, është e vështirë të jenë konkurruese, të paktën në segmentin kryesor të tregut, atë të automjeteve.

Element tjetër është se shumica e mjeteve të reja, që shiten me faturë në vlerën reale, shiten kryesisht nga koncesionarët.

Përgjithësisht, koncesionarët ose kanë një lidhje në strukturën e pronësisë me shoqëri të leasing-ut, ose priren t’i orientojnë klientët tek ato subjekte që ofrojnë çmime më të lira.

Për këtë arsye, IFJB-të e mirëfillta, pa lidhje me bankat, e kanë të vështirë në këtë segment”, – shprehet ai.

Megjithatë, ai thotë se në segmentin e automjeteve edhe institucionet më të vogla arrijnë të depërtojnë në treg, sidomos në financimin e automjeteve elektrike.

Blerja e një automjeti elektrik siguron kursim shumë të madh për klientin dhe kjo e bën të gatshëm të konsiderojë edhe norma më të larta të interesit në financimin e mjetit.

“Ndërkohë, nga ana tjetër, tregu nuk na ka lënë shumë hapësira edhe në financimin e pajisjeve të tjera, si për shembull makineri ose linja prodhimi, edhe për faktin se është e vështirë të gjesh një avantazh të leasing-ut ndaj kredisë bankare për këto produkte të tjera.

Megjithatë, ne përpiqemi të jemi aktivë në tregun e leasing-ut kur konstatojmë se një klient potencial mund të ketë avantazhe fiskale nga leasing-u, ose kur vetë klienti e kërkon si produkt” – thotë z.Rama.

Fitimi i tregut, në rënie krahasuar me një vit më parë

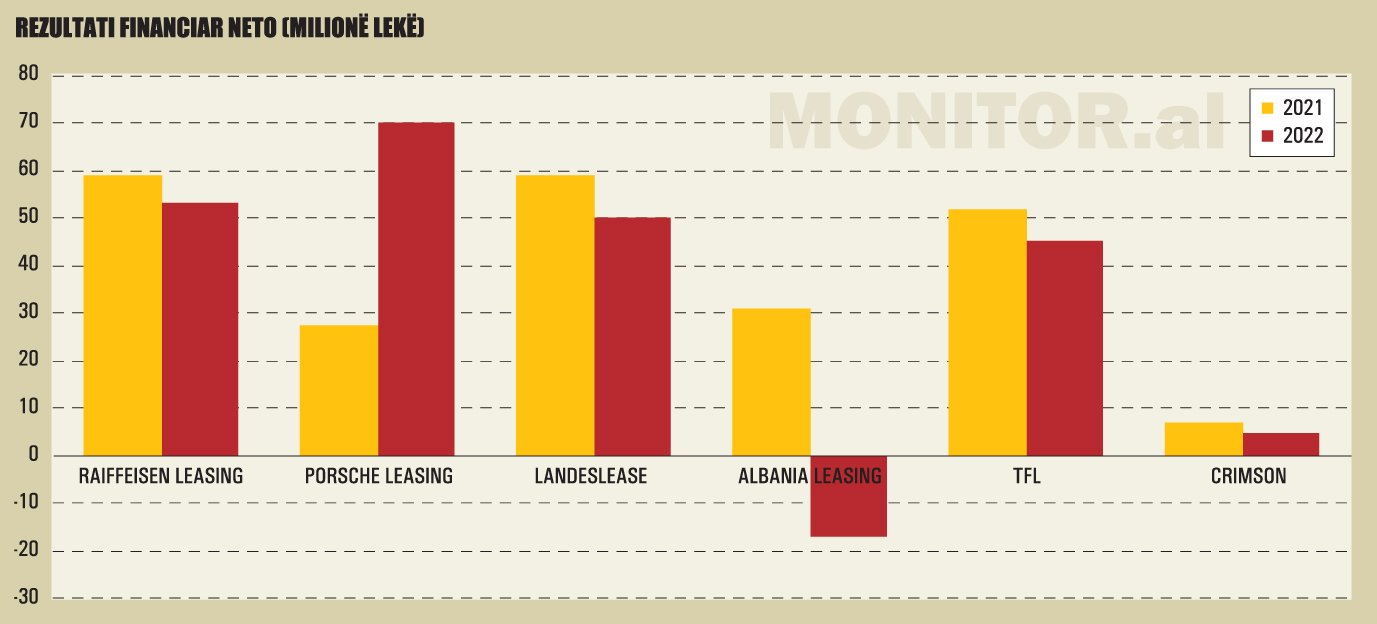

Rritja e aktivitetit gjatë vitit 2022 është shoqëruar paralelisht me një ecuri financiare pozitive, por megjithatë rezultati i tregut ka rezultuar pak më i ulët krahasuar me vitin 2021.

Këtu nuk përfshihet rezultati i Bankave Credins dhe OTP Albania, për të cilat rezultati nga aktiviteti i qirasë financiare është i përfshirë në rezultatin e përgjithshëm të bankës.

Sipas pasqyrave financiare të subjekteve, rezultati i gjashtë institucioneve financiare jobanka, që kanë pjesë të aktivitetit të tyre qiranë financiare, vitin e kaluar kishte vlerën e 206 milionë lekëve, në rënie me 12.5% krahasuar me një vit më parë.

Megjithëse në përgjithësi të ardhurat e aktivitetit janë rritur, efektin kryesor në tkurrjen e fitimit e ka dhënë rritja e shpenzimeve në disa zëra, që nga shpenzimet e personelit dhe shpenzimet operative, deri tek zhvlerësimi i aktiveve dhe humbjet nga kursi i këmbimit.

Pesë institucione financiare e kanë mbyllur vitin me fitim dhe vetëm një me humbje.

Rezultatin më të lartë vitin e kaluar e ka raportuar kompania Porsche Leasing, për një vlerë totale prej 70 milionë lekësh. Fitimi i Porsche Leasing është rritur me 155% krahasuar me një vit më parë.

Vijon Raiffeisen Leasing, me një fitim neto prej 53 milionë lekësh, në rënie me 10% krahasuar me vitin 2021.

Vijon me një diferencë të vogël Landeslease, që raportoi fitim të përgjithshëm prej 50 milionë lekësh, 15% më pak krahasuar me një vit më parë.

Edhe Tirana Factoring & Lease ka raportuar një rënie të lehtë të fitimeve, në vlerën e 45 milionë lekëve, 13% më pak krahasuar me vitin 2021.

E vetmja kompani e qirasë financiare që ka raportuar rezultat me humbje vitin e kaluar është Albania Leasing, në vlerën e 17 milionë lekëve, përkundrejt një rezultati pozitiv prej 31 milionë lekësh të arritur në vitin 2021.

Burimi: Pasqyrat financiare

VINI RE: Artikulli është pronë intelektuale e Revista Monitor